เฟดชี้ “อำนาจดอลลาร์” ในตลาดตราสารหนี้โลกขึ้นลงเป็นรอบ ไม่ได้มุ่งสู่ De-dollarization แบบถาวร

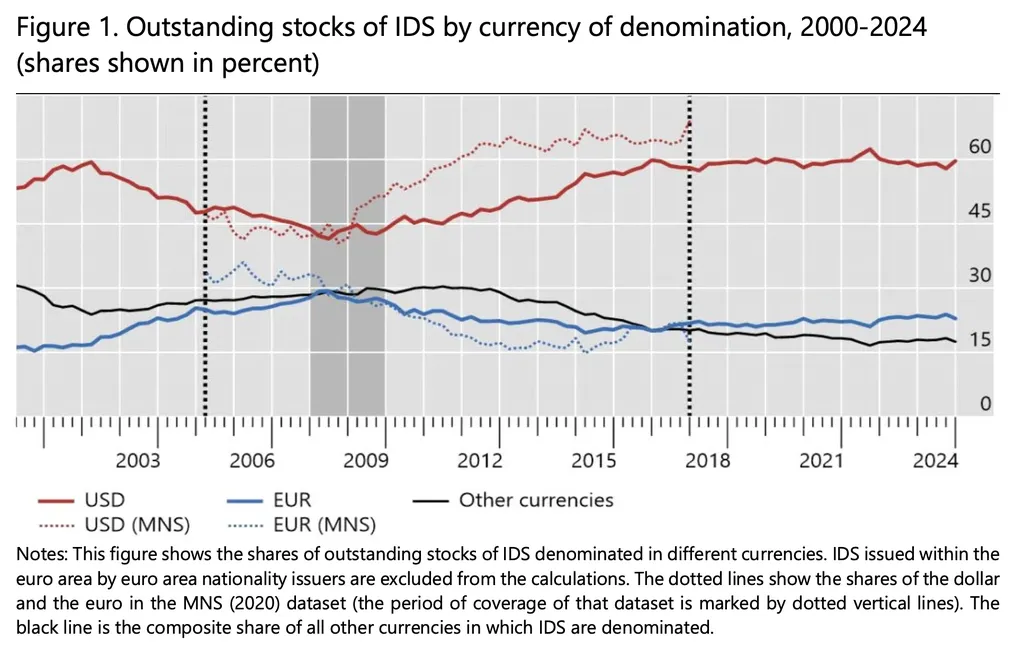

งานวิจัยฉบับใหม่ของธนาคารกลางสหรัฐฯ (Fed) สรุปภาพใหญ่ที่หลายคนเถียงกันมานานว่า “ดอลลาร์กำลังเสื่อมอำนาจหรือไม่” โดยคำตอบคือ บทบาทของดอลลาร์ในตลาดตราสารหนี้โลกไม่ได้เป็นเส้นตรง แต่ “ขึ้นลงเป็นรอบ” (เป็นคลื่น) ต่อเนื่องมาราว 60 ปี และยังไม่มีหลักฐานชี้ไปทาง “De-dollarization แบบถาวร” อย่างชัดเจน

เฟดพบ “คลื่น Dollarization” 3 รอบตั้งแต่ยุค 1960s

รายงานอ้างอิงฐานข้อมูลตราสารหนี้ระหว่างประเทศของ BIS และชี้ว่ามี “คลื่นการใช้ดอลลาร์” ที่เด่นชัด 3 ช่วงตั้งแต่ยุค 1960s โดย คลื่นล่าสุดเกิดหลังวิกฤตการเงินโลกปี 2008 เมื่อดอลลาร์กลับมามีสัดส่วนสูงขึ้นในตลาดการออกตราสารหนี้ระหว่างประเทศ ใกล้ระดับก่อนที่ยูโรจะบูมหนักในช่วงต้นทศวรรษ 2000

อีกประเด็นสำคัญคือ ประเทศตลาดเกิดใหม่ (Emerging Markets) ยังพึ่งพาหนี้สกุลดอลลาร์เป็นหลัก โดยดอลลาร์คิดเป็นราว 80% ของบอนด์ต่างประเทศที่คงค้าง ณ ปี 2024 ขณะที่ความพยายามผลักดัน “เงินหยวน” สู่เวทีโลกตั้งแต่ราวปี 2010 ให้ผล “เพิ่มส่วนแบ่งได้เพียงเล็กน้อย”

เฟดย้ำด้วยว่า แม้ “ฐานอำนาจของดอลลาร์” จะมีจุดเปราะบาง แต่ การขาดทางเลือกที่น่าเชื่อถือ ทำให้ความเป็นศูนย์กลางของดอลลาร์ยัง “แทบไร้คู่แข่ง” ในเชิงปฏิบัติ

Stablecoin ดอลลาร์: ตัวเร่ง “ดีมานด์ US Treasurys” ในโลกคริปโต

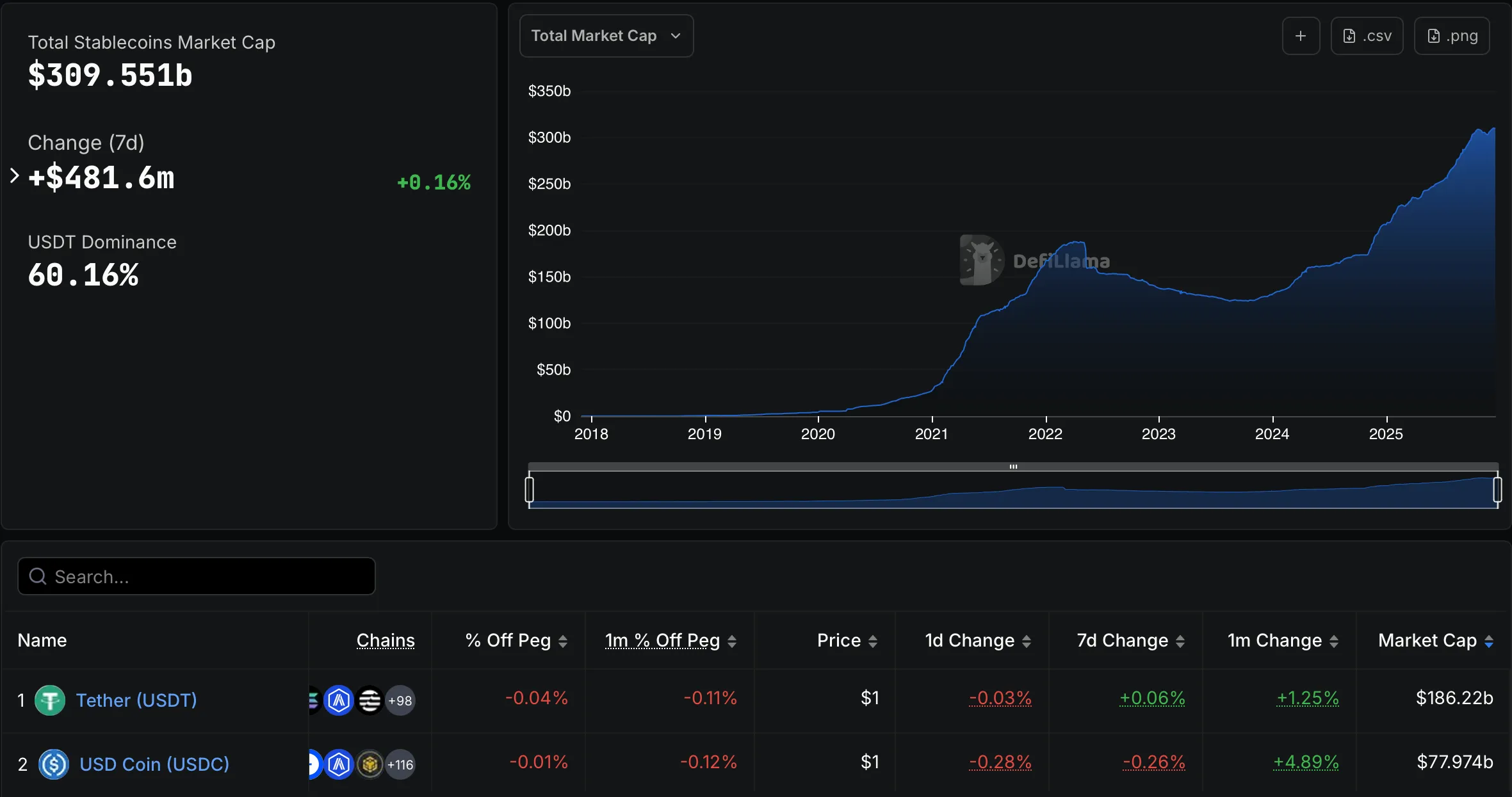

ในอีกด้านหนึ่ง รายงาน/บทวิเคราะห์ยังชี้ว่า Stablecoin โดยเฉพาะเหรียญที่ผูกดอลลาร์ (USD-pegged) เติบโตเร็วมากในรอบปีที่ผ่านมา โดยข้อมูลที่ถูกอ้างถึงระบุว่ามูลค่าตลาดรวมขยับขึ้นมาใกล้ $309B และการเติบโตส่วนใหญ่กระจุกอยู่ที่ USDT และ USDC ซึ่งรวมกันกินสัดส่วนราว 85% ของซัพพลาย Stablecoin ทั้งตลาด

เมื่อ Stablecoin โตขึ้น “ผู้ออกเหรียญ” ก็กลายเป็นผู้ถือครองสินทรัพย์การเงินดั้งเดิมมากขึ้นตามไปด้วย โดยตัวอย่างที่ถูกยกมา ได้แก่

Tether (USDT) ระบุว่า ณ รายงานสำรองไตรมาส 2/2025 มี Exposure ต่อ US Treasurys มากกว่า $127B (ทั้งถือโดยตรงและโดยอ้อม)

Circle (USDC) ในรายงานความโปร่งใสที่ถูกอ้างถึง ระบุการหนุนหลังด้วยเครื่องมือหนี้ภาครัฐสหรัฐเป็นหลัก (รวมถึง reverse repo และพันธบัตรระยะสั้น)

ภาพรวมนี้ทำให้ “Stablecoin ดอลลาร์” ถูกมองว่าเป็นอีกช่องทางที่ช่วย เสริมบทบาทดอลลาร์ ผ่านความต้องการสินทรัพย์ภาครัฐสหรัฐในเชิงโครงสร้าง

ประเทศอื่นเริ่ม “รับมือ” และทำ Stablecoin สกุลตัวเอง

การขยายตัวของ Stablecoin ดอลลาร์ทำให้หลายประเทศเริ่มส่งสัญญาณกังวลมากขึ้น โดยรัฐมนตรีคลัง/เศรษฐกิจของอิตาลีเคยเตือนว่า นโยบายหนุน Stablecoin ดอลลาร์ของสหรัฐอาจเป็น “ความเสี่ยงระยะยาว” ต่อระบบการเงินยุโรปและบทบาทของยูโร

ขณะเดียวกัน ฝั่งยุโรปก็เริ่ม “เดินเกมรุก” มากขึ้น โดย คอนซอร์เทียม 10 ธนาคารยุโรป ประกาศตั้งบริษัทเพื่อพัฒนา Stablecoin ที่ผูกยูโร และวางเป้าเปิดตัวในช่วง ครึ่งหลังของปี 2026 (ขึ้นกับการอนุมัติด้านกำกับดูแล)

สรุป: ดอลลาร์ยังไม่ “จบยุค” แต่เกมกำลังเปลี่ยน

แก่นของรายงานเฟดคือ “ดอลลาร์ยังนำ” ไม่ใช่เพราะไม่มีแรงท้าทาย แต่เพราะ ทางเลือกที่ทดแทนได้จริงยังไม่ชัด และในโลกคริปโต การโตของ Stablecoin ดอลลาร์ก็ยิ่งทำให้ระบบการเงินดอลลาร์ “แผ่ขยายรูปแบบใหม่” ผ่าน on-chain rails มากขึ้น

อ้างอิง : cointelegraph.com

ภาพ thehill.com