เหมือง BTC เจอศึกหนัก ทั้ง Hashprice ดิ่ง–คืนทุนเกิน 1,000 วัน บีบกำไรจนยักษ์ใหญ่ยังเริ่มไม่ไหว

อุตสาหกรรมการขุด Bitcoin (Bitcoin Mining) กำลังเผชิญภาวะกดดันด้านกำไรที่รุนแรงที่สุดตั้งแต่มี Bitcoin มา 15 ปี โดยข้อมูลจาก TheMinerMag ชี้ว่า ผู้ให้บริการเหมืองทั้งรายเล็กและรายใหญ่ รวมถึงบริษัทจดทะเบียนในตลาดหุ้น กำลังเข้าสู่สภาพแวดล้อมที่เรียกว่า

สภาพแวดล้อมด้านมาร์จิ้นที่โหดที่สุดเท่าที่เคยมีมา

รายได้จากการขุดลดลงต่อเนื่อง ขณะที่ต้นทุนด้านไฟฟ้า เครื่องขุด และดอกเบี้ยหนี้ยังสูง ทำให้แม้แต่ผู้เล่นขนาดใหญ่ก็เริ่ม “หายใจไม่ทั่วท้อง”

Hashprice ดิ่งแตะจุดต่ำเชิงโครงสร้าง ไม่ใช่แค่ร่วงชั่วคราว

หนึ่งในตัวเลขสำคัญที่ใช้วัดรายได้เหมืองคือ Hashprice หรือ “รายได้ที่นักขุดได้รับต่อกำลังขุด 1 PH/s ต่อวัน”

จากรายงานของ TheMinerMag

ในไตรมาส 3 ที่ผ่านมา Hashprice ยังเฉลี่ยอยู่ราว 55 ดอลลาร์ / PH/s / วัน

แต่ล่าสุดปรับตัวลงมาเหลือเพียงประมาณ 35 ดอลลาร์ / PH/s / วัน

ระดับนี้ถูกมองว่า เป็น “จุดต่ำเชิงโครงสร้าง” (structural low) มากกว่าจะเป็นการย่อตัวชั่วคราว เพราะเกิดขึ้นพร้อมกับ

ราคา Bitcoin ที่ปรับฐานแรง จากจุดสูงสุดใกล้ 126,000 ดอลลาร์ ในเดือนตุลาคม

ลงมาต่ำกว่า 80,000 ดอลลาร์ ในเดือนพฤศจิกายน

เมื่อตัวแปรฝั่งรายได้ลดลง ขณะที่ฝั่งต้นทุนยังไม่ปรับตาม ความกดดันจึงลงมาจบที่ “มาร์จิ้นกำไรของนักขุด” เต็ม ๆ

เครื่องขุดรุ่นใหม่คืนทุนเกิน 1,000 วัน แต่ Halving ครั้งถัดไปมาใน 850 วัน

ภายใต้ภาวะรายได้ต่อ Hash ที่ตกต่ำแบบนี้ ตัวชี้วัดที่ชื่อว่า Cost-per-hash ถูกหยิบขึ้นมาโฟกัสมากขึ้น เพราะช่วยให้เห็นว่า

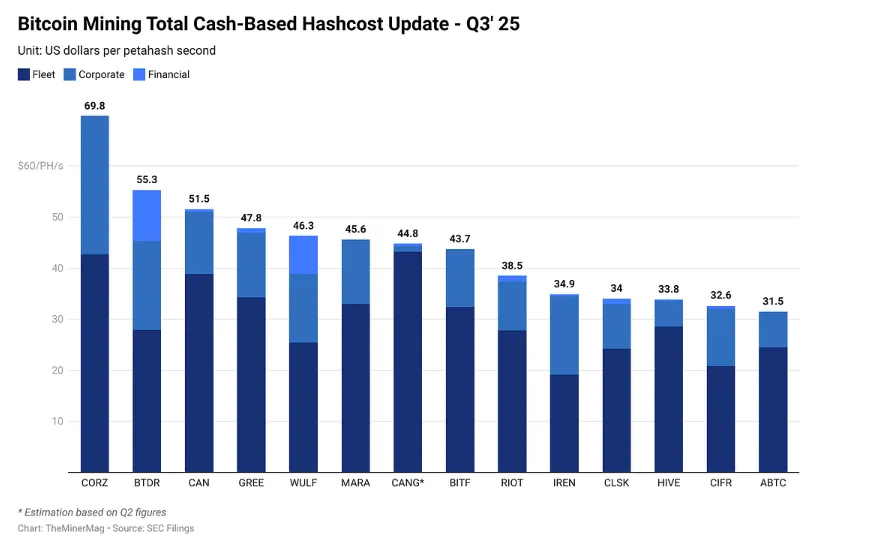

ใครแปลง “ไฟฟ้า + เงินลงทุนในเครื่องขุด”

ให้กลายเป็น “กำลังขุด (hashrate)” ได้คุ้มค่าที่สุด

ข้อมูลล่าสุดระบุว่า

เครื่องขุดรุ่นใหม่หลายรุ่นต้องใช้เวลามากกว่า 1,000 วัน กว่าจะคืนทุน

ในขณะที่ Bitcoin Halving ครั้งถัดไปอยู่ห่างออกไปราว 850 วัน เท่านั้น

แปลว่า ถ้าสถานการณ์รายได้ไม่ดีขึ้น

นักลงทุนที่ซื้อเครื่องรุ่นใหม่วันนี้

อาจยังไม่ทันคืนทุนก่อนรางวัลบล็อกถูกหั่นครึ่งในรอบถัดไป

ส่งผลให้โครงสร้างการลงทุนในเหมือง Bitcoin เริ่มไม่สมดุล สำหรับผู้เล่นที่มีต้นทุนไฟฟ้าสูง หรือไม่มีสเกลใหญ่พอจะกดต้นทุนลง

เหมืองเริ่มหันมาลดหนี้–เก็บสภาพคล่อง รับมือระยะยาว

รายงานของ TheMinerMag ระบุว่า

งบดุลของบริษัทเหมืองเริ่ม “ตอบสนอง” ต่อสภาพแวดล้อมใหม่นี้แล้ว

หนึ่งในตัวอย่างที่ชัดเจนคือ CleanSpark ที่ตัดสินใจ

ชำระคืนหนี้สินจาก Bitcoin-backed credit line ที่ทำกับ Coinbase

เพื่อลดเลเวอเรจ และรักษาสภาพคล่องในงบดุล

พฤติกรรมเหล่านี้เป็นสัญญาณว่า

บริษัทเหมืองเริ่มระมัดระวังมากขึ้น

เลิกขยายตัวเชิงรุก และหันมาโฟกัส “ความอยู่รอด” ก่อน “การเติบโต”

หุ้นเหมือง Bitcoin โดนแรงขายหนัก ตามทั้งราคา BTC และ Sentiment ตลาดหุ้น

แรงกดดันไม่ได้อยู่แค่ในระดับรายได้จากการขุด แต่ยังสะท้อนไปถึง ราคาหุ้นของบริษัทเหมือง Bitcoin ที่จดทะเบียนในตลาดสหรัฐฯ ด้วย

จากรายงานไตรมาส 3 ของ TheMinerMag พบว่า นับตั้งแต่กลางเดือนตุลาคม หุ้นเหมืองหลายตัวเผชิญ

การปรับฐานลงอย่างรุนแรง

ตัวอย่างการร่วงของราคาหุ้น ได้แก่

MARA Holdings (MARA) ร่วงราว 50% จากจุดสูงสุดวันที่ 15 ตุลาคม

CleanSpark (CLSK) ปรับตัวลงประมาณ 37%

Riot Platforms (RIOT) ลดลงราว 32%

HIVE Digital ปรับตัวลงหนักที่สุดในกลุ่ม ร่วงกว่า 54% จากจุดพีกเดือนตุลาคม

แรงขายนี้มาจากทั้ง

ราคา Bitcoin ที่ปรับฐาน

และแรงกดดันจากตลาดหุ้นโลกที่เข้าสู่โหมด “ลดความเสี่ยง” (Risk-off)

รวมกันแล้วจึงเป็น “สองเด้ง” ที่กระทบต่อ Valuation ของหุ้นเหมืองโดยตรง

นักขุดต้องเอาตัวรอด นักลงทุนนับหนึ่งใหม่เรื่อง “ความเสี่ยงของเหมือง”

สัญญาณจาก Hashprice ที่อยู่ในระดับต่ำเชิงโครงสร้าง ต้นทุนที่สูงขึ้น และราคาหุ้นเหมืองที่ดิ่งแรง สะท้อนภาพเดียวกันคือ

อุตสาหกรรมขุดบิตคอยน์กำลังถูกบีบให้เหลือ “ผู้เล่นที่มีประสิทธิภาพที่สุดเท่านั้น”

ผู้เล่นที่ไฟฟ้าแพง เครื่องเก่า หรือมีหนี้สูง อาจถูกบังคับให้ออกจากตลาดในที่สุด

สำหรับนักลงทุน

การถือ หุ้นเหมือง Bitcoin ไม่ได้เท่ากับการถือ Bitcoin ตรง ๆ

แต่เป็นการรับความเสี่ยงเพิ่มจาก

ต้นทุนพลังงาน

แผนการลงทุนในเครื่องขุด

โครงสร้างหนี้ของบริษัท

ในช่วงที่อุตสาหกรรมเผชิญ “harshest margin environment of all time” แบบนี้ การเข้าใจโมเดลธุรกิจและฐานต้นทุนของแต่ละบริษัทจึงสำคัญไม่แพ้มุมมองต่อราคา Bitcoin เอง

อ้างอิง : cointelegraph.com

ภาพ pbs.org