Tokenized US Treasurys โต 50 เท่าตั้งแต่ปี 2024 สะท้อนแรงขับ “ยีลด์ออนเชน” ของสถาบัน

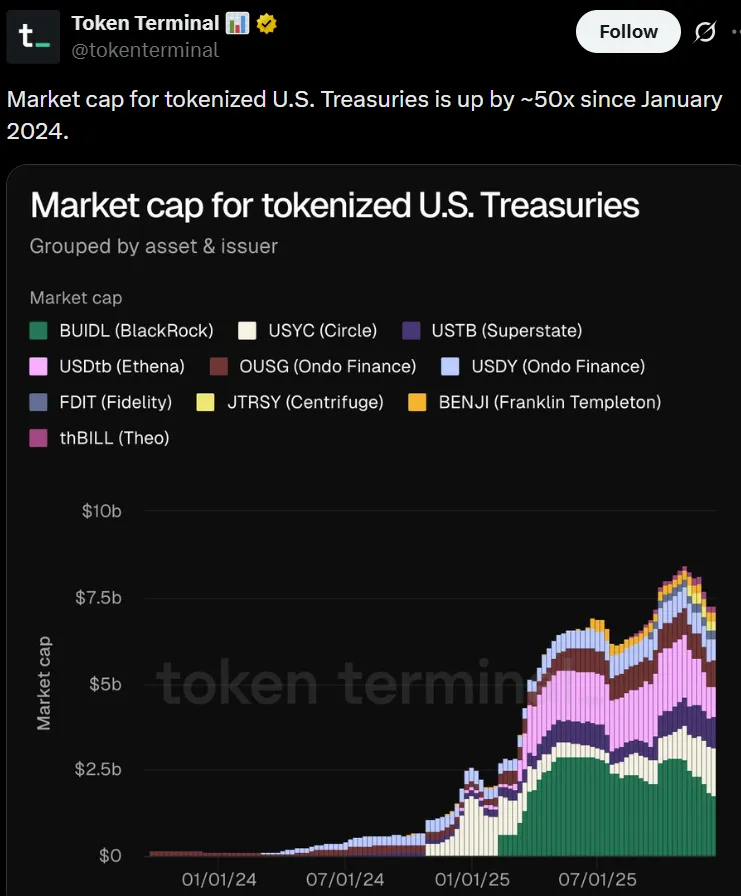

ตลาด Tokenized US Treasurys หรือ “พันธบัตรรัฐบาลสหรัฐฯ ในรูปแบบโทเคน” กำลังกลายเป็นหนึ่งในหมวด RWA (Real-World Assets) ที่เติบโตเร็วที่สุดของโลกคริปโต หลังข้อมูลชี้ว่ามูลค่าตลาดรวมพุ่งจากต่ำกว่า 200 ล้านดอลลาร์ในเดือนมกราคม 2024 มาอยู่ที่ เกือบ 7 พันล้านดอลลาร์ในช่วงปลายปี 2025 หรือโตประมาณ 50 เท่า ภายในเวลาไม่ถึง 2 ปี

สิ่งที่น่าสนใจคือ การเติบโตครั้งนี้ไม่ได้มาเพราะ “กระแสเก็งกำไร” แบบเดิม ๆ แต่เกิดจากความต้องการ ผลตอบแทนที่มีสินทรัพย์รัฐบาลค้ำ (on-chain yield) และความคล่องตัวของการโอน/ชำระบัญชีบนบล็อกเชน ที่สถาบันเริ่มนำไปใช้จริงมากขึ้น

ใครเป็นตัวหลักของตลาดนี้?

หัวหอกสำคัญของตลาด Tokenized Treasurys คือ BlackRock ผ่านกองทุน USD Institutional Digital Liquidity Fund (BUIDL) ซึ่งถูกมองว่าเป็น “เรือธง” ของหมวดนี้ โดยมีสินทรัพย์ภายใต้การจัดการ (AUM) ใกล้ 2 พันล้านดอลลาร์

นอกจากนี้ยังมีโปรดักต์เด่นอีกหลายรายที่กำลังเร่งขยายฐานผู้ใช้ เช่น

USYC (USD Coin Yield) จาก Circle

USTB (US Treasury Bill Token) จาก Superstate

OUSG (Ondo Short-Term US Government Bond Fund) จาก Ondo Finance

ภาพรวมสะท้อนว่า “พันธบัตรสหรัฐฯ โทเคน” กำลังถูกแพ็กเป็นผลิตภัณฑ์ที่สอดคล้องกับโครงสร้างกองทุน/การกำกับดูแล (regulated fund structures) เพื่อให้สถาบันเข้าถึงได้สะดวกขึ้น

ทำไม “Treasury bills” ถึงเหมาะกับการทำเป็นโทเคน?

เหตุผลหลักคือ Treasury bills เป็นสินทรัพย์ที่หลายฝ่ายมองว่า ความเสี่ยงต่ำ (อิงรัฐบาลสหรัฐฯ) และเมื่อย้ายมาอยู่บนบล็อกเชน จะได้ประโยชน์ด้าน “ประสิทธิภาพ” เพิ่มขึ้น เช่น

การโอนและ settlement เร็วขึ้น

ใช้เป็น collateral / margin ได้คล่องกว่าเดิม

เชื่อมต่อกับระบบการเงินออนเชนได้ง่าย (เป็น “สะพาน” จาก TradFi สู่ DeFi)

พูดง่าย ๆ คือ มันทำหน้าที่เป็น ทางเข้าที่ถูกระเบียบและคุ้นเคย สำหรับสถาบัน ที่อยากได้ยีลด์ แต่ก็อยากได้ความสามารถแบบบล็อกเชนไปพร้อมกัน

Tokenized Treasurys กำลังเป็น “เกตเวย์” ของ Institutional DeFi

อีกบทบาทที่เริ่มเห็นชัดคือการนำ Tokenized Treasurys ไปใช้ในโลก DeFi แบบสถาบัน โดยเฉพาะงานด้าน settlement และ margining เพื่อเพิ่มประสิทธิภาพการใช้เงินทุน (capital efficiency)

ตัวอย่างหนึ่งที่ถูกพูดถึงคือ DBS สถาบันการเงินรายใหญ่ของเอเชียตะวันออกเฉียงใต้ ที่เคยทดสอบการใช้สินทรัพย์โทเคนในแนวกองทุนตลาดเงินและตราสารหนี้รัฐบาล เพื่อสนับสนุนแนวคิดการใช้ “ออนเชนแอสเสท” ในการบริหารคอลแลทเทอรัลและการชำระบัญชี

ภาพใหญ่ของ RWA: Treasurys โตแรง แต่ “Private credit” ก็มาเร็ว

การขยายตัวของ Tokenized Treasurys เกิดควบคู่ไปกับการเติบโตของสินทรัพย์ออนเชนประเภทอื่น ๆ ในตลาด Tokenization โดยบางข้อมูลยังชี้ว่า Private credit เป็นหมวดที่โตเร็วมาก เพราะให้ผลตอบแทนสูงกว่าสินทรัพย์ดั้งเดิมหลายประเภท

ทั้งหมดนี้ทำให้ภาพ “การเงินออนเชน” เริ่มชัดขึ้นว่าไม่ได้มีแค่คริปโตล้วน ๆ แต่กำลังกลายเป็นโครงสร้างพื้นฐานใหม่ที่ดึงสินทรัพย์โลกจริงเข้ามาเชื่อมต่ออย่างจริงจัง

อ้างอิง : cointelegraph.com

ภาพ securities.io