CEO Tether เดือด! สวนกลับ S&P หลังหั่นเรตติ้ง USDt ชี้มองข้ามสินทรัพย์–กำไรที่แท้จริง

Tether ผู้ออกเหรียญ Stablecoin ใหญ่ที่สุดในตลาดอย่าง USDt กลับมาเป็นศูนย์กลางดราม่าอีกครั้ง หลังจาก S&P Global Ratings ปรับลดคะแนนความสามารถในการตรึงมูลค่า 1 ดอลลาร์ของ USDt ลงมาอยู่ในระดับ “อ่อนแอ (Weak)” ซึ่งเป็นระดับต่ำสุดบนสเกลของสถาบันจัดอันดับแห่งนี้

การหั่นเรตติ้งดังกล่าว ทำให้เกิดกระแส FUD (Fear, Uncertainty, Doubt) บนโซเชียลและในชุมชนคริปโตทันที โดยหนึ่งในเหตุผลสำคัญที่ S&P หยิบยกขึ้นมา คือความกังวลต่อ การถือครอง Bitcoin และทองคำ เป็นส่วนหนึ่งของสำรองของ Tether

อย่างไรก็ตาม Paolo Ardoino – CEO ของ Tether ไม่ได้นิ่งเฉย และออกมาชี้แจงอย่างละเอียดว่ารายงานของ S&P “มองภาพไม่ครบ” และไม่ได้คำนึงถึงสินทรัพย์–รายได้ทั้งหมดของกลุ่มบริษัท Tether อย่างแท้จริง

Tether โชว์ตัวเลขสำรอง–ทุน สวน FUD เรตติ้ง “Weak”

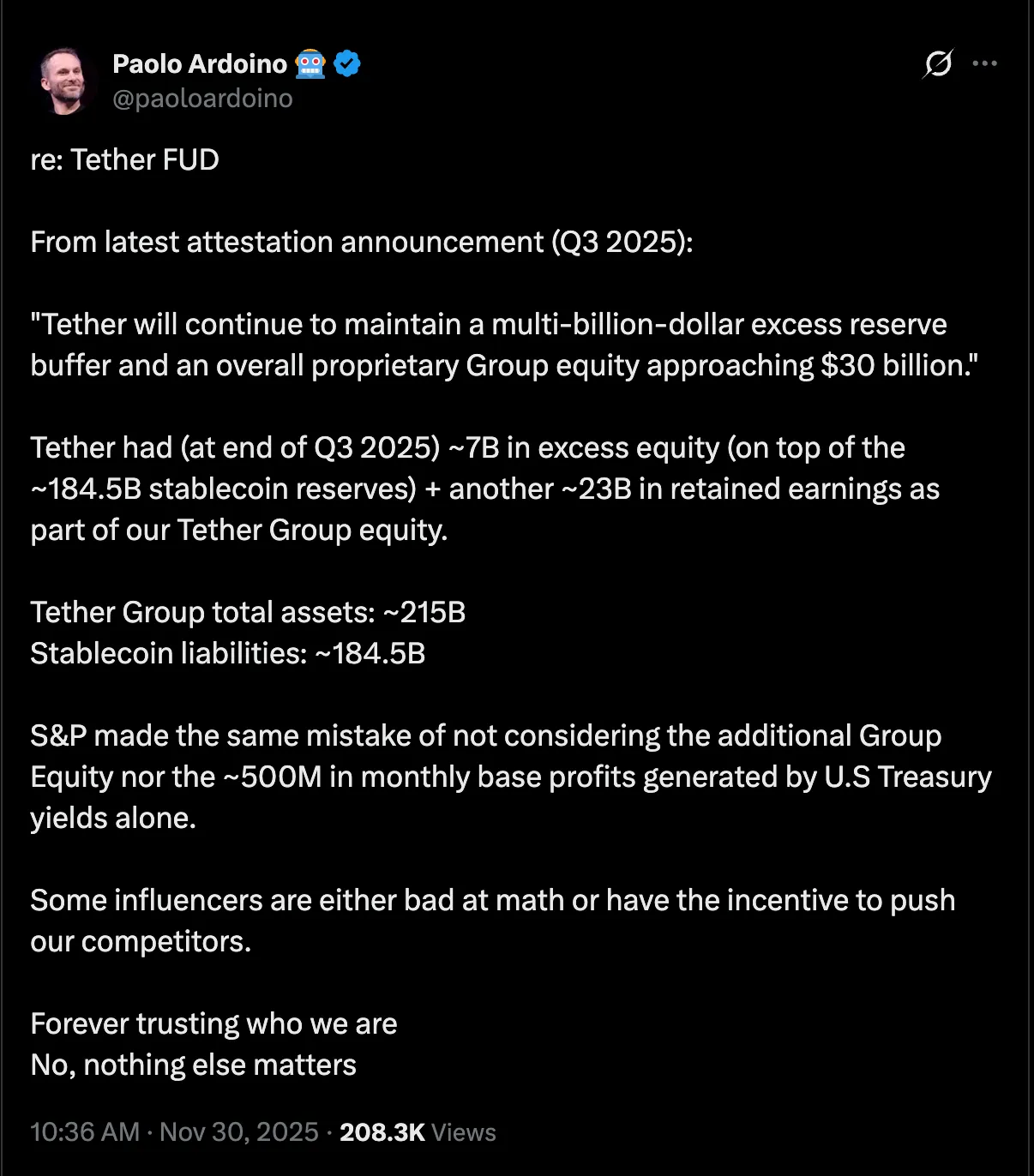

Ardoino อ้างอิงข้อมูลจาก รายงาน Attestation ไตรมาส 3 ปี 2025 โดยระบุว่า ณ สิ้นไตรมาส 3

กลุ่มบริษัท Tether มี สินทรัพย์รวม (Total Assets) ประมาณ 215,000 ล้านดอลลาร์

มี หนี้สินจาก Stablecoin (Stablecoin Liabilities) ราว 184,500 ล้านดอลลาร์

นั่นหมายความว่า Tether มี ส่วนเกินสำรอง (Excess Equity) ระดับหลายหมื่นล้านดอลลาร์ โดย Ardoino แจกแจงว่า

มี ส่วนทุนส่วนเกินราว 7,000 ล้านดอลลาร์ บนเงินสำรอง Stablecoin

บวกกับ กำไรสะสม (Retained Earnings) อีกประมาณ 23,000 ล้านดอลลาร์ ภายใต้กลุ่ม Tether

เขายังเสริมว่า S&P “ไม่ได้มองเห็นภาพเต็ม” เนื่องจาก

ไม่ได้นำ Group Equity ทั้งหมด มารวมในการประเมิน

และมองข้าม กำไรพื้นฐานต่อเดือนราว 500 ล้านดอลลาร์ ที่มาจากดอกเบี้ยพันธบัตรรัฐบาลสหรัฐฯ เพียงอย่างเดียว

ในมุมของ Tether ตัวเลขเหล่านี้สะท้อนว่า USDt มี คูชันด้านทุน สูงกว่าที่หลายคนคิด และไม่ควรถูกจัดอันดับความสามารถในการตรึงมูลค่าที่ระดับต่ำสุด

นักวิเคราะห์ถกเดือด: ทอง–Bitcoin คือกันชน หรือจุดเปราะบาง?

ฝั่งนักวิเคราะห์เองก็แบ่งเป็นหลายขั้ว

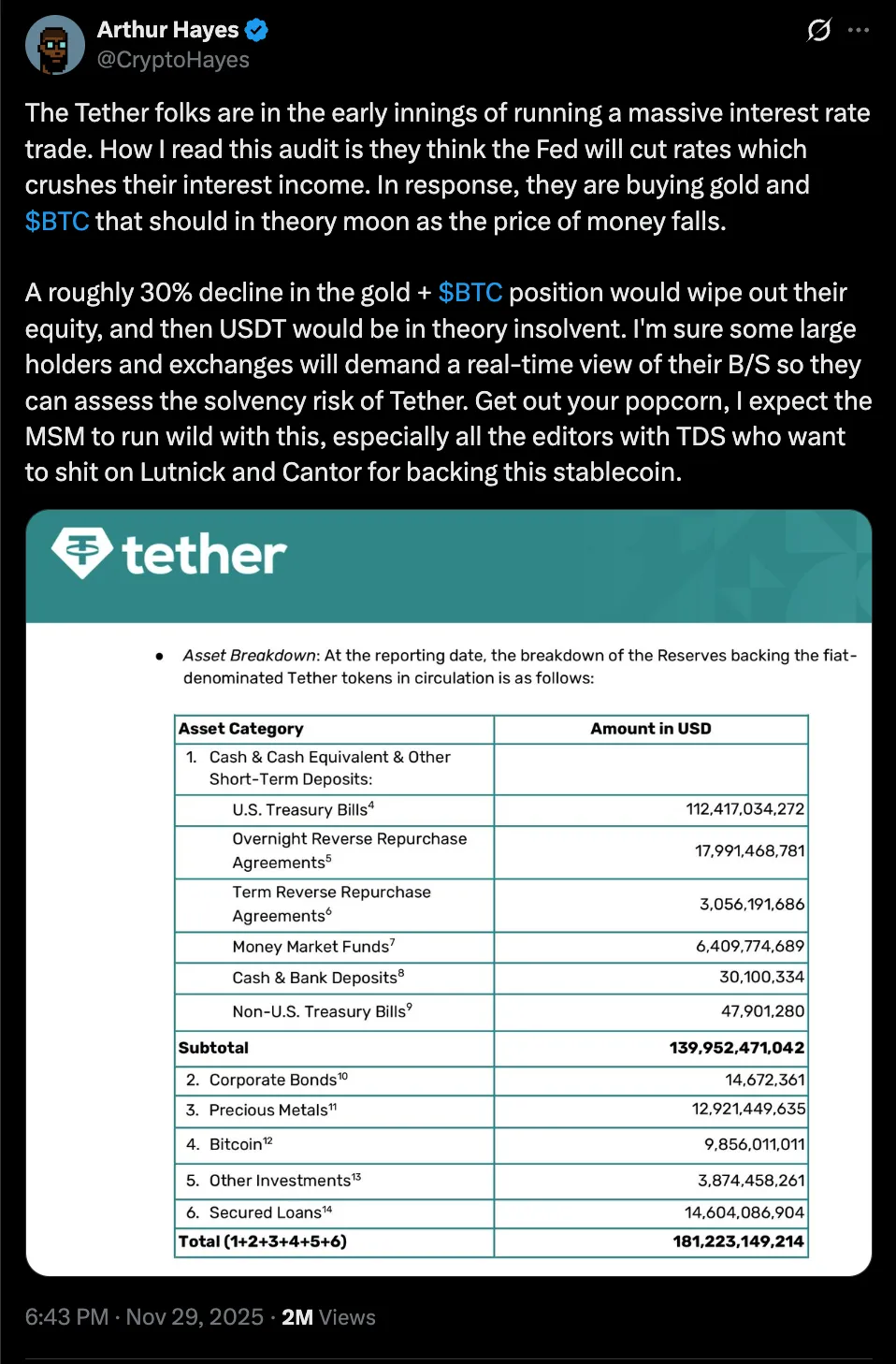

ด้าน Arthur Hayes อดีต CEO ของ BitMEX และหนึ่งในเสียงดังของฝั่งอนุพันธ์คริปโต ตั้งข้อสังเกตว่า การที่ Tether ทยอยเพิ่มการถือครอง ทองคำและ Bitcoin มากขึ้น อาจเป็นการพยายามชดเชยรายได้ดอกเบี้ยพันธบัตรที่ลดลงเมื่อ Fed เริ่มลดดอกเบี้ย

ในมุมของ Hayes

ถ้า Fed ลดดอกเบี้ยต่อเนื่อง ราคาทองคำและ BTC มีโอกาสขึ้น ช่วยเสริมความมั่งคั่งให้ Tether

แต่ถ้าเกิดการปรับฐานแรง ๆ เช่น ราคาทอง–BTC ร่วงลงราว 30% ก็อาจทำให้ส่วนทุนของ Tetherถูกลบหายไป และในเชิงทฤษฎีอาจทำให้ USDt เข้าใกล้ภาวะ “ไม่มั่นคง” ได้

อย่างไรก็ดี ความเห็นดังกล่าวก็ถูกโต้กลับโดยนักวิเคราะห์อีกรายคือ Joseph Ayoub อดีตหัวหน้าฝ่ายวิจัยสินทรัพย์ดิจิทัลของ Citi

Ayoub ระบุว่า ตนเคยใช้เวลาศึกษา Tether “หลายร้อยชั่วโมง” ในฐานะนักวิเคราะห์ของสถาบันการเงินรายใหญ่ และพบว่า

Tether มี สินทรัพย์ส่วนเกินมากกว่าที่ตัวบริษัทเปิดเผยต่อสาธารณะ

โมเดลธุรกิจของ Tether ทำกำไรได้สูงมาก จากดอกเบี้ยของพันธบัตรและสินทรัพย์คลังเงินอื่น ๆ

เมื่อเทียบกับธนาคารดั้งเดิมหลายแห่ง Tether ยังมีสัดส่วนเงินสด–สินทรัพย์คุณภาพสูงรองรับ Stablecoin หนาแน่นกว่าระบบธนาคารแบบ Fractional Reserve

ในมุมของ Ayoub จึงมองว่า การใช้โมเดล “ราคาทอง–BTC ร่วง 30% แล้ว Tether จะล้ม” เป็นสมมติฐานที่หยาบเกินไป และไม่สะท้อนโครงสร้างงบดุลที่แท้จริงของบริษัท

USDt ยังเป็นชิ้นส่วนสำคัญของโครงสร้างตลาดคริปโต

ไม่ว่าใครจะอยู่ฝั่งเห็นด้วยหรือไม่เห็นด้วยกับ S&P แต่สิ่งหนึ่งที่แทบทุกคนยอมรับ คือบทบาทของ USDt ในฐานะ Stablecoin เบอร์หนึ่งของโลก ที่มีมูลค่าตลาดสูงที่สุด และถูกใช้เป็น “สภาพคล่องหลัก” บนทั้งตลาด Spot, Derivatives, CEX, DEX และโปรโตคอล DeFi จำนวนมาก

การที่ S&P ปรับลดเรตติ้งความสามารถในการตรึงมูลค่าลงสู่ระดับ “Weak” จึงไม่ใช่แค่ข่าวเชิงเทคนิค แต่เป็น สัญญาณที่ตลาดต้องจับตา เพราะหากผู้เล่นรายใหญ่ในระบบมีปัญหา อาจส่งแรงกระเพื่อมต่อสภาพคล่องทั้งระบบได้

อย่างไรก็ตาม ในระยะสั้น ตลาดยังไม่เห็นแรงเทขาย USDt อย่างมีนัยสำคัญ และราคายังตรึงอยู่ใกล้ 1 ดอลลาร์ต่อเหรียญ ซึ่งอาจสะท้อนว่า

นักลงทุนส่วนหนึ่งยัง “เชื่อมั่นในตัวเลขฝั่ง Tether”

หรืออย่างน้อยก็ยังไม่เห็นตัวเลือก Stablecoin ตัวอื่นที่พร้อมเข้ามาแทนที่ขนาดตลาดของ USDt ในทันที

ศึกข้อมูลระหว่าง สถาบันจัดอันดับเครดิต–นักวิเคราะห์–ผู้บริหาร Tether รอบนี้ จึงน่าจะยังไม่จบลงง่าย ๆ และเป็นอีกหนึ่งประเด็นที่ผู้ใช้งานคริปโตควรติดตามอย่างใกล้ชิด

อ้างอิง : cointelegraph.com

ภาพ foxbusiness.com