ย้อนรอย 6 เดือนหลังวิกฤต: ตลาดคริปโตดีขึ้น หรือยังโดน "หมี" คุม?

เมื่อวันที่ 10 ตุลาคม พ.ศ. 2568 ตลาดคริปโตเผชิญกับ Flash Crash (ราคาร่วงฉับพลันในเวลาสั้น) ที่รุนแรงที่สุดครั้งหนึ่งในประวัติศาสตร์ โดยล้าง Leveraged Position (สถานะที่ใช้เงินกู้ขยายการเทรด) มูลค่ากว่า 1.9 หมื่นล้านดอลลาร์สหรัฐฯ (ราว 6.46 แสนล้านบาท) ครบ 6 เดือนผ่านไป ข้อมูลชี้ว่าตลาดยังฟื้นตัวไม่เต็มที่ แต่ก็ไม่ได้พังทลายอย่างที่หลายคนเคยหวาดกลัว

ย้อนรอยวันที่ 10 ต.ค. 2568 — วันที่ตลาดเขย่าโลก

Flash Crash ในวันนั้นไม่ได้เกิดจากปัจจัยเดียว แต่มาจากหลายสาเหตุซ้อนกัน ทั้งปัญหาทางเทคนิคของ Binance (ตลาดซื้อขายคริปโตรายใหญ่ที่สุดในโลก) และการทำงานของระบบ Auto-Deleveraging บน Decentralized Exchange หรือ DEX (ตลาดซื้อขายแบบกระจายศูนย์ที่ทำงานบน Blockchain โดยไม่มีตัวกลาง) ส่งผลให้สภาพคล่องในตลาดหายวับไปชั่วขณะ ขณะที่ Altcoin (เหรียญคริปโตที่ไม่ใช่ Bitcoin) หลายตัวร่วงระหว่าง 40–80% ภายในชั่วโมงเดียว

Orderbook ลึกลงไปอีก — สภาพคล่องยังฟื้นไม่ถึงครึ่ง

ก่อนเกิดเหตุการณ์ในเดือนกันยายน พ.ศ. 2568 ความลึกของ Orderbook รวม (Aggregate Orderbook Depth — ปริมาณคำสั่งซื้อขายในช่วงราคา ±1% จากราคาตลาดปัจจุบัน) ของ Bitcoin แกว่งตัวระหว่าง 180–260 ล้านดอลลาร์ พร้อมมี Bid (ฝั่งซื้อ) ค้ำราคาอยู่ราว 90 ล้านดอลลาร์ในวันปกติ

หลังเหตุการณ์ ตัวเลขนี้ทรุดลงต่อเนื่องจนมาเสถียรอยู่ที่ราว 150 ล้านดอลลาร์ในช่วงกลางเดือนพฤศจิกายน ปัจจุบันในเดือนเมษายน พ.ศ. 2569 ความลึกของ Orderbook แทบไม่เคยเกิน 130 ล้านดอลลาร์ หรือหายไปกว่า 50% จากระดับก่อน Flash Crash

สถานการณ์เลวร้ายลงอีกช่วงกุมภาพันธ์ พ.ศ. 2569 เมื่อ Orderbook Depth ดิ่งต่ำกว่า 60 ล้านดอลลาร์เป็นเวลาเกือบ 10 วัน ในช่วงที่ Bitcoin ดิ้นรนรักษาแนวรับ 65,000 ดอลลาร์ (ราว 2.21 ล้านบาท)

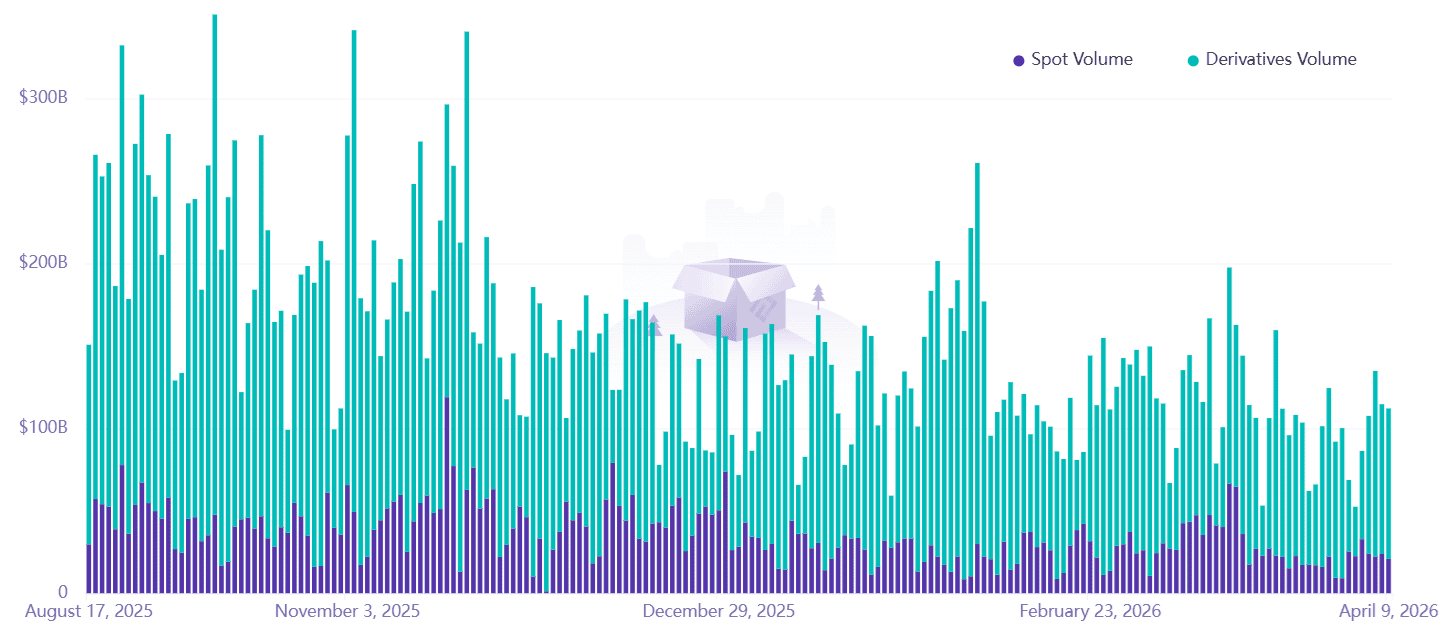

Derivatives หดตัว — แต่ไม่ได้หมายความว่าหมีชนะ

ปริมาณการซื้อขาย Derivatives คริปโต (อนุพันธ์ทางการเงิน เช่น Futures และ Options) ในช่วง 30 วันที่ผ่านมาแกว่งตัวระหว่าง 40,000–130,000 ล้านดอลลาร์ต่อวัน ต่ำกว่าระดับ 200,000 ล้านดอลลาร์ที่เคยทำได้บ่อยครั้งในเดือนกันยายน พ.ศ. 2568

อย่างไรก็ตาม นักวิเคราะห์เตือนว่าปริมาณ Derivatives ที่ลดลงไม่ใช่หลักฐานชัดเจนว่าตลาดอยู่ในโหมดหมี เนื่องจากฝั่ง Long (ผู้เดิมพันว่าราคาจะขึ้น) และ Short (ผู้เดิมพันว่าราคาจะลง) ยังคงมีน้ำหนักสมดุลกันในทุกช่วงเวลา

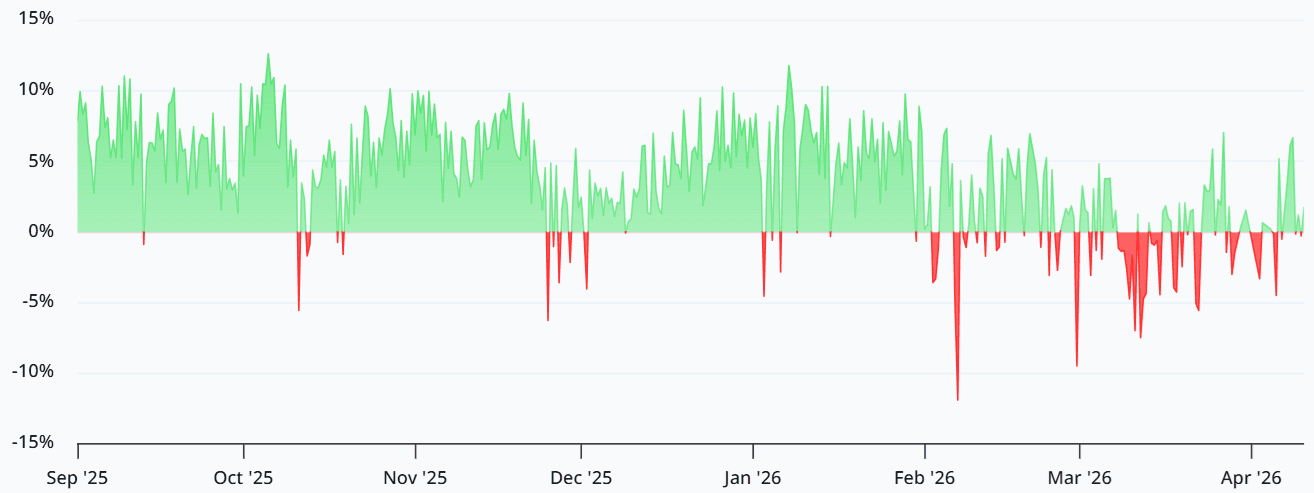

Funding Rate (อัตราค่าธรรมเนียมที่ฝ่ายหนึ่งจ่ายให้อีกฝ่ายใน Perpetual Futures) ของ Bitcoin เป็นอีกหนึ่งตัวชี้วัดสำคัญ ภายใต้สภาวะตลาดปกติ ค่านี้ควรอยู่ระหว่าง 6–12% ต่อปี ข้อมูลชี้ว่าช่วงพฤศจิกายน พ.ศ. 2568 ค่านี้ยังเสถียร แต่ร่วงลงแรงในเดือนกุมภาพันธ์ พ.ศ. 2569 สะท้อนความต้องการ Leverage ฝั่งขาขึ้นที่ยังไม่กลับมา

Bitcoin ETF — ดาวเด่นที่สวนกระแส แต่กำลังอ่อนแรง

น่าแปลกใจที่ปริมาณการซื้อขาย Bitcoin ETF Spot (กองทุนซื้อขายในตลาดหลักทรัพย์ที่ถือครอง Bitcoin จริง) ในสหรัฐฯ ไม่ได้รับผลกระทบโดยตรงจาก Flash Crash วันที่ 10 ตุลาคม ตรงกันข้าม ช่วงปลายเดือนพฤศจิกายน พ.ศ. 2568 ปริมาณซื้อขายรายวันพุ่งสูงถึง 11,500 ล้านดอลลาร์ — ระดับสูงสุดในรอบ 20 เดือน

แต่แรงซื้อนั้นก็ค่อยๆ ระเหยหายไป ช่วงมกราคมถึงมีนาคม พ.ศ. 2569 ตัวเลขเฉลี่ยยังสูงกว่า 4,000 ล้านดอลลาร์ต่อวัน ก่อนจะหล่นต่ำกว่า 3,300 ล้านดอลลาร์ในสัปดาห์แรกของเดือนเมษายน ขณะที่ Ether ETF (กองทุนที่ถือครอง Ethereum จริง) ก็เจอภาวะเดียวกัน โดยปริมาณซื้อขายรายวันเฉลี่ยหล่นจาก 2,000 ล้านดอลลาร์ (กันยายน พ.ศ. 2568) เหลือเพียง 1,000 ล้านดอลลาร์ในปัจจุบัน

สรุปภาพรวม: โครงสร้างตลาดเปลี่ยนจริง แต่ยังไม่พัง

เมื่อพิจารณา Orderbook Depth, Funding Rate, ปริมาณ Derivatives และ ETF พร้อมกัน ภาพที่ได้คือตลาดคริปโตในเดือนเมษายน พ.ศ. 2569 "สุขภาพ" น้อยกว่าช่วง 6 เดือนก่อนอย่างชัดเจน อย่างไรก็ตาม เมื่อดูว่าโครงสร้างตลาดยังคงทรงตัวค่อนข้างดีจนถึงกุมภาพันธ์ พ.ศ. 2569 Flash Crash วันที่ 10 ตุลาคม อาจส่งผลน้อยกว่าที่หลายคนคาดการณ์ไว้ในตอนแรก

📎 ข่าวที่เกี่ยวข้องจาก Bitcoinaddict.com: เหตุการณ์นี้สืบเนื่องจากที่เราเคยรายงานไว้ก่อนหน้านี้

👉 Bitcoin Open Interest ดิ่งต่ำสุดรอบปี! สถาบันทิ้ง BTC หรือแค่พักฐานรอตัวเลขเศรษฐกิจ?

👉 สัญญาณกระทิง! ยอดสะสม Bitcoin ในกระเป๋าถือยาวพุ่งแตะ 4.37 ล้าน BTC สูงสุดเป็นประวัติการณ์

🔗 อ้างอิงต้นฉบับ: CoinTelegraph ภาพ en.bitcoinsistemi.com

💬 ความเห็นบรรณาธิการ Bitcoinaddict Flash Crash ในเดือนตุลาคม พ.ศ. 2568 ทิ้งรอยแผลไว้จริง โดยเฉพาะในเรื่องสภาพคล่องและ Orderbook ที่ยังฟื้นตัวไม่สมบูรณ์ แต่การที่ตลาดไม่ล่มสลายซ้ำในเดือนกุมภาพันธ์ท่ามกลางแรงกดดันระลอกใหม่ก็บ่งชี้ว่าโครงสร้างพื้นฐานยังแกร่งพอจะรับแรงกระแทกได้ น่าจับตาว่าหาก ETF Volume กลับมาฟื้นตัวพร้อมกับ Funding Rate ที่ดีดขึ้น อาจเป็นสัญญาณแรกที่บอกว่าตลาดกำลังก้าวข้ามบาดแผลนั้นอย่างแท้จริง

Tags / คีย์เวิร์ด SEO: Flash Crash คริปโต 2025, Bitcoin Orderbook Depth, Bitcoin ETF Volume 2026, Crypto Derivatives, Funding Rate Bitcoin, สภาพคล่องตลาดคริปโต, Bitcoin ตลาดหมี 2026

— รายงานโดยทีมข่าว Bitcoinaddict.com