Strategy ตอบโต้ MSCI ป้องสิทธิ์บริษัทถือ Bitcoin ในดัชนีหุ้นโลก ชี้ไม่ต่างจาก REITs–บริษัทน้ำมัน

ดีเบตเรื่อง “ใครควรมีสิทธิ์อยู่ในดัชนีหุ้นโลก” กำลังลุกลามมาถึงฝั่งคริปโต เมื่อ MSCI บริษัทจัดทำดัชนีชั้นนำของโลก กำลังพิจารณา เปลี่ยนนโยบายตัดสิทธิ์บริษัทที่มีทรัพย์สินคริปโตเกิน 50% ของงบดุล ไม่ให้เข้าดัชนี

ฝ่ายที่ได้รับผลกระทบโดยตรงอย่าง Strategy บริษัทที่ถือ Bitcoin มากที่สุดในฐานะ Bitcoin Treasury Company จึงลุกขึ้นมาตอบโต้ด้วยจดหมายอย่างเป็นทางการ ส่งเข้า MSCI เมื่อวันพุธที่ผ่านมา เพื่อขอให้ ทบทวนการตัดบริษัท Digital Asset Treasury ออกจากดัชนี

MSCI เสนอห้ามบริษัทที่ถือคริปโตเกิน 50% เข้าดัชนี – Strategy ลุกขึ้นเถียง

ข้อเสนอของ MSCI คือการ ตัดสิทธิ์บริษัท “Digital Asset Treasury” ที่มีสัดส่วนถือคริปโตในงบดุลตั้งแต่ 50% ขึ้นไป ไม่ให้เข้ารวมอยู่ในดัชนีหุ้นของตน

Strategy ซึ่งปัจจุบันถือ 660,624 BTC บนงบดุล และเป็นเหมือน “เรือธง” ของแนวคิดบริษัทจดทะเบียนที่ใช้ Bitcoin เป็นสินทรัพย์สะสมมูลค่า จึงแทบจะโดนเต็ม ๆ

ในจดหมายที่ส่งถึง MSCI บริษัทให้เหตุผลหลัก ๆ ว่า

บริษัท Digital Asset Treasury ไม่ได้เป็นแค่ “กองทุน” แต่มีกิจกรรมเชิงธุรกิจจริง (Operating Company)

พวกเขาสามารถ ปรับโมเดลธุรกิจได้ ไม่ได้เป็นเพียงยานพาหนะเก็งกำไรในสินทรัพย์อย่างเดียว

Strategy ยกตัวอย่างว่า บริษัทมีการออกผลิตภัณฑ์อย่าง ตราสารเครดิตที่มี Bitcoin ค้ำหลัง แสดงให้เห็นว่าเป็น “ธุรกิจ” ไม่ใช่แค่ถือเหรียญเฉย ๆ

จดหมายยังระบุด้วยว่า การปรับนโยบายครั้งนี้ทำให้ MSCI ดูเหมือนมีอคติต่อคริปโตในฐานะสินทรัพย์ แทนที่จะทำหน้าที่เป็น “ผู้จัดดัชนีกลางที่เป็นกลาง” (neutral arbiter)

ทำไมถืออสังหาฯ ได้ ถือ Bitcoin ไม่ได้? Strategy เทียบ REITs–น้ำมัน–สถาบันการเงิน

อีกหนึ่งจุดที่ Strategy หยิบมาสู้ คือคำถามเรื่อง “มาตรฐานเดียวกันหรือไม่”

บริษัทชี้ว่า MSCI ไม่ได้ตัดสิทธิ์ธุรกิจอื่น ๆ ที่

โฟกัสทรัพย์สินประเภทเดียวเป็นหลัก เช่น

REITs ที่ถืออสังหาริมทรัพย์เป็นหลัก

บริษัทพลังงานหรือน้ำมัน ที่ผูกกับสินทรัพย์สินแร่แบบเฉพาะเจาะจง

Media หรือ Portfolio บริษัทที่เน้นสินทรัพย์เดียวในเชิงเนื้อหา/ลิขสิทธิ์

จดหมายยังยกตัวอย่างสถาบันการเงินว่า

หลายสถาบันถือสินทรัพย์ชุดเดียวจำนวนมาก แล้วนำไป “แพ็ก” เป็นตราสารอนุพันธ์ เช่น Residential Mortgage-Backed Securities (RMBS)

ถ้าโครงสร้างธุรกิจบนสินทรัพย์เดียว “แบบนั้น” ยังอยู่ในดัชนี MSCI ได้ คำถามของ Strategy คือ

ทำไมบริษัทที่ถือ Bitcoin เป็นสินทรัพย์หลัก แล้วสร้างผลิตภัณฑ์การเงินบน BTC ถึงถูกมองต่างออกไป?

นอกจากนี้ Strategy ยังระบุว่า การเปลี่ยนนโยบายครั้งนี้ขัดกับเป้าหมายของประธานาธิบดี โดนัลด์ ทรัมป์ ที่ต้องการให้สหรัฐฯ เป็น ผู้นำโลกด้านคริปโต เพราะกลายเป็นกฎที่ ลดบทบาทของบริษัทคริปโตบนเวทีดัชนีโลก

ฝั่ง MSCI โต้: บริษัทคริปโตอาจ “เสี่ยงเชิงระบบ” + ทำดัชนีผันผวนเกินไป

ฝั่ง MSCI มองต่างออกไปโดยสิ้นเชิง

มุมมองหลักของ MSCI คือ บริษัท Digital Asset Treasury มีลักษณะเหมือน “กองทุนลงทุน” มากกว่า “บริษัทปฏิบัติการ” เพราะรายได้และมูลค่าธุรกิจผูกกับการถือครองสินทรัพย์การเงิน (คริปโต) เป็นหลัก มากกว่าการผลิตสินค้า/บริการ

ประเด็นที่ MSCI กังวล ได้แก่

วิธีประเมินมูลค่า (Valuation) ของคริปโตยังไม่มีมาตรฐานที่ชัดเจนและเป็นเอกภาพ

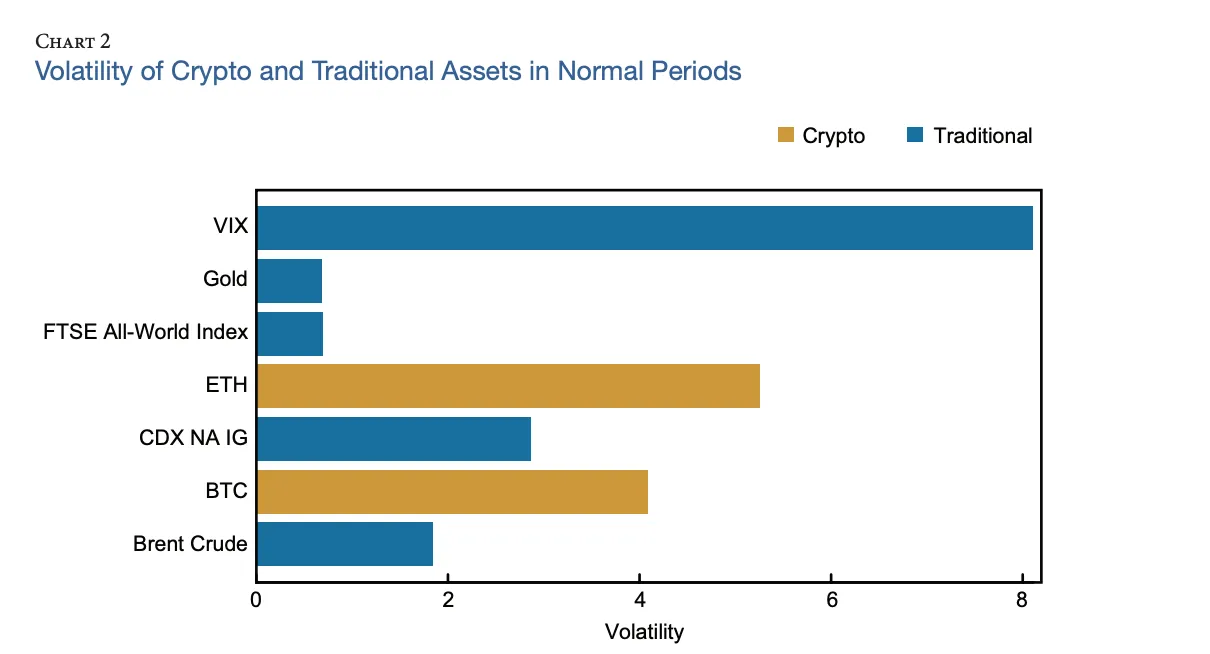

ความผันผวนสูงของคริปโต อาจทำให้ค่าดัชนีที่รวมบริษัทเหล่านี้ “เหวี่ยงเกินไป”

เกิด Correlation Risk ทำให้ดัชนีหุ้น “ลาก” ไปกับตลาดคริปโตมากเกินไป

ในเอกสารที่เกี่ยวข้อง MSCI ยังอ้างถึงงานศึกษาของ ธนาคารกลางสหรัฐฯ (Federal Reserve) ที่เตือนว่า

การใช้ เลเวอเรจในตลาดคริปโตอย่างแพร่หลาย

ทำให้ความผันผวนของคริปโตถูก “ขยาย” ขึ้น

และสร้างภาพลักษณ์ว่าเป็นสินทรัพย์ที่ค่อนข้างเปราะบาง (fragile)

จากมุมมองนี้ MSCI จึงกังวลว่า การมีบริษัทเทรเชอรี่คริปโตในสัดส่วนมากในดัชนี อาจเพิ่ม “ความเสี่ยงเชิงระบบ” และบิดเบือนภาพความเสี่ยงของดัชนี สำหรับนักลงทุนสถาบันที่ใช้ดัชนีเป็น Benchmark

ความผันผวนจริงหรือแค่ “กรอบที่เลือกมอง”? ราคา BTC–หุ้น Strategy สะท้อนภาพซับซ้อน

ถ้าดูตัวเลขล่าสุด

Strategy ถือ 660,624 BTC บนงบดุล

ราคาหุ้นของ Strategy ร่วงมากกว่า 50% ในรอบปีที่ผ่านมา (ข้อมูลจาก Yahoo Finance)

ขณะที่ Bitcoin เอง ต่ำกว่าราคาเปิดปี 2025 ราว 15% จากระดับเหนือ $109,000

สิ่งที่น่าสนใจคือ

ในช่วงปีที่ผ่านมา BTC เอง “ยังปรับตัวลง” แต่ก็ยัง ทำผลงานดีกว่าหุ้น Strategy ที่เป็นเหมือน “Wrapper” ของ Bitcoin บนตลาดหุ้น

ตรงนี้ทำให้เห็นว่าความเสี่ยงไม่ได้มีแค่ฝั่งคริปโต แต่ยังรวมถึง โครงสร้างบริษัท–เลเวอเรจ–โมเดลธุรกิจ ที่แต่ละบริษัทเลือกใช้สำหรับการถือ BTC ด้วย

ถ้า MSCI เดินหน้าตามแผน – จะเกิดอะไรขึ้นกับบริษัทเทรเชอรี่คริปโตและตลาด?

นโยบายใหม่ของ MSCI มีแผนจะ มีผลในเดือนมกราคม ที่จะถึงนี้ หากไม่มีการเปลี่ยนแปลง

ผลกระทบที่เป็นไปได้ ได้แก่

บริษัทที่อยาก คงสถานะอยู่ในดัชนี อาจถูกบีบให้

ลดสัดส่วนถือคริปโตลงต่ำกว่า 50%

หรือปรับโครงสร้างงบดุลอย่างเร่งด่วน

ซึ่งจะกลายเป็นแรงกดดันด้าน “ขายคริปโตออก” (Divestment) เพิ่มเติมในตลาด

สำหรับบริษัทที่เลือกจะ “ยืนสุดทางสาย BTC” ก็อาจถูกผลักไปอยู่วงนอกของดัชนี ทำให้

กองทุนที่อิง MSCI ไม่สามารถซื้อหุ้นเหล่านั้นได้

สภาพคล่องและ Demand จากฝั่งสถาบันหายไปบางส่วน

อ้างอิง : cointelegraph.com

ภาพ bloomberg.com